Analiza pieței oligoelementelor

Eu,Analiza metalelor neferoase

Săptămânal de la săptămână: Lună de la lună:

| Unități | Săptămâna 3 din august | Săptămâna 4 din august | Schimbări de la o săptămână la alta | Preț mediu în iulie | Începând cu 29 august Preț mediu | Schimbare de la o lună la alta | Prețul actual la 2 septembrie | |

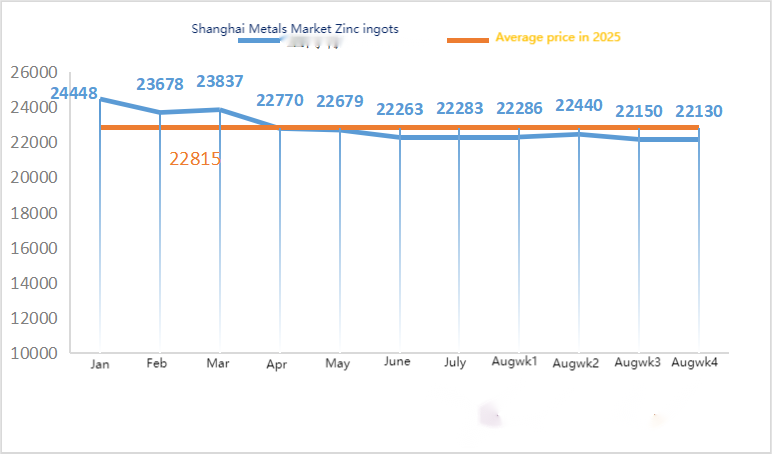

| Piața Metalelor din Shanghai # Lingouri de zinc | Yuan/tonă | 22150 | 22130 | ↓20 | 22356 | 22250 | ↓108 | 22150 |

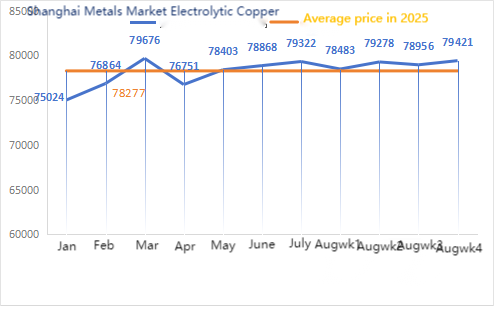

| Piața Metalelor din Shanghai # Cupru electrolitic | Yuan/tonă | 78956 | 79421 | ↑465 | 79322 | 79001 | ↓321 | 80160 |

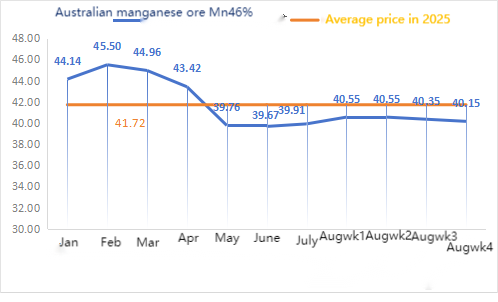

| Rețeaua de Metale Shanghai Australia Minereu de mangan Mn46% | Yuan/tonă | 40,35 | 40,15 | ↓0,2 | 39,91 | 40,41 | ↑0,50 | 40,15 |

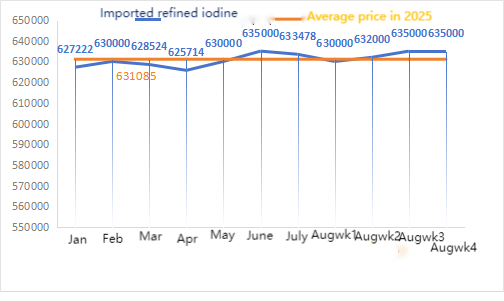

| Prețul iodului rafinat importat, conform Business Society | Yuan/tonă | 635000 | 635000 | 633478 | 632857 | ↓621 | 632857 | |

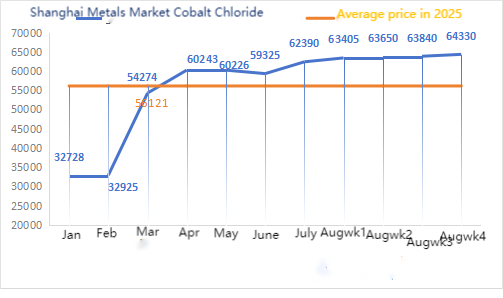

| Piața metalelor din Shanghai, clorură de cobalt (co≥24,2%) | Yuan/tonă | 63840 | 64330 | ↑490 | 62390 | 63771 | ↑1381 | 65250 |

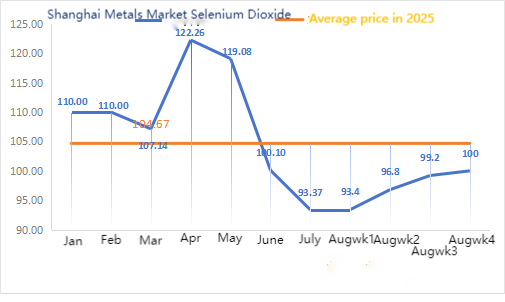

| Piața metalelor din Shanghai, dioxid de seleniu | Yuan/kilogram | 99.2 | 100 | ↑0,8 | 93,37 | 97,14 | ↑3,77 | 100 |

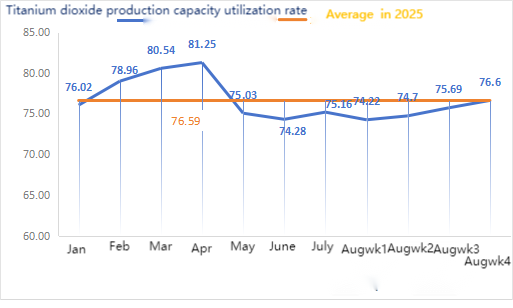

| Rata de utilizare a capacității producătorilor de dioxid de titan | % | 75,69 | 76,6 | ↑0,91 | 75,16 | 74,95 | ↓0,21 |

În ceea ce privește materiile prime: hipooxid de zinc: Având în vedere costurile ridicate ale materiilor prime și entuziasmul constant al cumpărătorilor din industriile din aval, producătorii sunt puternic dispuși să majoreze prețurile, iar coeficientul tranzacțiilor se menține la un nivel ridicat pe parcursul lunii.

② Prețurile acidului sulfuric au rămas stabile în diferite regiuni în această săptămână. Sodă calcinată: Prețurile au fost stabile în această săptămână. ③ Macroscopic, un dolar mai slab, combinat cu așteptările unei reduceri a ratei în septembrie, a susținut creșterea prețurilor metalelor.

Per total, afectate de parada militară, unele întreprinderi de galvanizare din nord și-au redus producția, consumul a fost suprimat, reaprovizionarea în aval la prețuri scăzute a fost insuficientă, iar stocurile sociale au continuat să crească ușor, suprimând prețurile zincului. Odată cu tranziția consumului între sezoanele de vârf și cele din afara sezoanelor de vârf, există susținere pentru prețurile zincului la un nivel inferior. Previziunile macroeconomice pe termen scurt sunt slabe, indicatorii fundamentali sunt mixti cu perspective ascendente și descendente, iar prețurile zincului rămân într-un interval îngust de fluctuații.

Se așteaptă ca prețurile zincului să se situeze între 22.000 și 22.500 de yuani pe tonă săptămâna viitoare.

Rata de funcționare a fabricii de probe de zinc cu sulfat de apă a fost luni de 83%, neschimbată față de săptămâna precedentă; Gradul de utilizare a capacității a fost de 68%, în scădere cu 3% față de săptămâna precedentă, determinată de defecțiuni ale echipamentelor la unele fabrici. Cotațiile din această săptămână sunt aceleași ca cele de săptămâna trecută. Cererea pentru industria furajelor este relativ stabilă, deoarece marii producători din industria furajelor de export efectuează în principal licitații trimestriale, iar unii clienți mici și comercianți achiziționează în funcție de comenzi. Comenzile producătorilor principali sunt programate până la sfârșitul lunii septembrie, iar unii până în primele zece zile ale lunii octombrie. Împreună cu costurile ferme ale materiilor prime și redresarea cererii în diverse industrii, se așteaptă ca prețul zincului monohidrat să crească ușor înainte de mijlocul lunii septembrie. Se recomandă ca partea de cerere să achiziționeze și să își facă stocuri pe baza stocurilor proprii.

În ceea ce privește materiile prime: ① La începutul săptămânii, piața minereului de mangan se afla într-o operațiune de consolidare așteptată și observată. Din cauza controlului traficului în portul Tianjin, a fost dificil să se obțină informații despre vehiculele de preluare. Săptămâna trecută, statisticile au arătat o scădere semnificativă a volumului de vămuire în port. Rapoartele comercianților din port au fost în general stabile, iar solicitările sporadice din aval au intensificat reducerea prețurilor. Pe măsură ce sentimentul de „anti-concurență internă” se estompează, piața contractelor futures din seria neagră este în general în scădere, iar ritmul de redresare a cererii în „Septembrie auriu și Octombrie argintiu” trebuie urmărit îndeaproape.

Prețul de tranzacție al minereului de mangan a scăzut ușor săptămâna aceasta.

2.Prețurile acidului sulfuric au rămas în mare parte stabile.

În această săptămână, rata de funcționare a fabricilor de eșantionare a sulfatului de mangan a fost de 81%, în creștere cu 10% față de săptămâna precedentă; rata de utilizare a capacității a fost de 42%, în scădere cu 2% față de săptămâna precedentă. Deși reluarea operațiunilor de către unele fabrici a dus la o creștere a ratei de utilizare a capacității, închiderea fabricilor majore a cauzat scăderea ratei de utilizare a capacității. Cotațiile au crescut în această săptămână pe fondul livrărilor limitate din partea producătorilor. Pe măsură ce vremea se răcește și furajele cresc, odată cu sosirea sezonului de întoarcere la școală și creșterea cererii terminale de carne, ouă și lapte, sentimentul de creștere a hranei pentru animale se încălzește, iar industria furajelor este de așteptat să se dezvolte bine. Rata de utilizare a capacității producătorilor de sulfat de mangan este la cel mai scăzut nivel din ultimele aproape trei luni. Unii producători au plasat comenzi până în noiembrie, iar situația limitată a livrărilor rămâne neschimbată. Împreună cu operațiunile ridicate ale materiilor prime și susținerea puternică a costurilor, prețul sulfatului de mangan continuă să crească. Se recomandă ca clienții care livrează pe mare să ia în considerare pe deplin timpul de livrare și să se aprovizioneze în avans.

În ceea ce privește materiile prime: Cererea de dioxid de titan în aval rămâne lentă. Unii producători au acumulat stocuri de dioxid de titan, ceea ce a dus la rate de operare scăzute. Situația dificilă a aprovizionării cu sulfat feros în Qishui continuă.

În această săptămână, rata de operare a producătorilor eșantion de sulfat feros a fost de 75%, iar rata de utilizare a capacității a fost de 24%, rămânând constantă față de săptămâna precedentă. În această săptămână, producătorii principali au suspendat cotațiile.

Producătorii au programat comenzi până la sfârșitul lunii octombrie. Aprovizionarea cu materie primă heptahidrat este limitată, iar prețul este ridicat și ferm. Având în vedere susținerea costurilor și comenzile relativ abundente, împreună cu suspendarea cotațiilor de către producătorii principali și livrarea limitată, există posibilitatea ca prețul monohidratului feros să fi crescut. Se recomandă achiziționarea și stocarea pe baza cererii, împreună cu stocul.

4)Sulfat de cupruclorură cuproasă bazică

În ceea ce privește materiile prime: Macroscopic, datele economice ale SUA nu au depășit așteptările, probabilitatea ca Fed să reducă ratele dobânzilor rămâne ridicată, renminbi-ul offshore a fost puternic recent, iar apetitul pentru risc intern este acceptabil. În ceea ce privește industria, oferta de materii prime de cupru rămâne redusă. Oferta actuală limitată de fier vechi și așteptarea întreținerii topitoriilor au atenuat presiunea supraofertei interne. Împreună cu apropierea sezonului de vârf, susținerea prețurilor este puternică. Pe termen scurt, se așteaptă ca prețurile cuprului să mențină o tendință volatilă, dar puternică. Intervalul de referință pentru principalul interval de operare al cuprului de la Shanghai: 79.000-80.200 yuani/tonă

În ceea ce privește soluția de gravare: Unii producători de materii prime din amonte au accelerat rotația capitalului prin prelucrarea profundă a soluției de gravare în cupru spongios sau hidroxid de cupru, proporția vânzărilor către industria sulfatului de cupru s-a redus, deficitul de materii prime s-a intensificat și mai mult, iar coeficientul tranzacțiilor a atins un nou nivel maxim.

În ceea ce privește prețul, principalul interval de referință pentru intervalul de operare al cuprului din Shanghai este: 79.000-80.200 yuani/tonă, cu o fluctuație restrânsă.

În această săptămână, rata de operare a producătorilor de sulfat de cupru/cupru caustic a fost de 100%, iar rata de utilizare a capacității a fost de 45%, rămânând constantă față de săptămâna precedentă.

Pe baza tendințelor recente ale materiilor prime și a analizei stocurilor, se așteaptă ca sulfatul de cupru să rămână la un nivel ridicat, cu fluctuații pe termen scurt. Clienții sunt sfătuiți să mențină stocuri normale.

Materii prime: Magnezitul, materia primă, este stabil.

Fabrica funcționează normal, iar producția este normală. Timpul de livrare este în general de aproximativ 3 până la 7 zile. Prețurile au fost stabile din august până în septembrie. Pe măsură ce se apropie iarna, există politici în principalele zone industriale care interzic utilizarea cuptoarelor pentru producerea de oxid de magneziu, iar costul utilizării cărbunelui combustibil crește iarna. Combinat cu cele de mai sus, se așteaptă ca prețul oxidului de magneziu să crească din octombrie până în decembrie. Clienții sunt sfătuiți să achiziționeze în funcție de cerere.

6) Sulfat de magneziu

Materii prime: Prețul acidului sulfuric în nord este în creștere în prezent pe termen scurt.

În prezent, instalațiile de sulfat de magneziu funcționează la 100%, iar producția și livrarea sunt normale. Pe măsură ce se apropie luna septembrie, prețul acidului sulfuric este temporar stabil și nu pot fi excluse creșteri ulterioare. Clienții sunt sfătuiți să achiziționeze în funcție de planurile lor de producție și de cerințele de stoc.

Materii prime: Piața internă a iodului este stabilă în prezent, aprovizionarea cu iod rafinat importat din Chile este stabilă, iar producția producătorilor de iodură este stabilă.

Săptămâna aceasta, rata de producție a producătorilor de probe de iodat de calciu a fost de 100%, rata de utilizare a capacității a fost de 36%, aceeași ca în săptămâna precedentă, iar cotațiile producătorilor principali au rămas stabile.

Se așteaptă ca prețurile iodatului de calciu să rămână stabile pe termen scurt. Clienții sunt sfătuiți să achiziționeze în funcție de planurile lor de producție și de cerințele de stoc.

În ceea ce privește materiile prime: Având în vedere creșterea constantă a prețului materiilor prime brute pentru seleniu, costul diseleniului a rămas ridicat, posibilitatea vânzării la un preț scăzut nu mai există, iar încrederea în prețul pieței este, de asemenea, în creștere în perioada ulterioară.

Săptămâna aceasta, rata de operare a producătorilor de mostre de selenit de sodiu a fost de 100%, iar rata de utilizare a capacității a fost de 36%, rămânând constantă față de săptămâna precedentă. Cotațiile producătorilor au rămas stabile în această săptămână. Pe termen scurt, prețul selenitului de sodiu va rămâne stabil. Se recomandă clienților să achiziționeze în funcție de stocul propriu, după cum este necesar.

Materii prime: Importurile de produse intermediare din cobalt din iulie, publicate pe 20 iulie, au depășit așteptările pieței, slăbind și mai mult sentimentul privind creșterile de prețuri. În prezent, mulți clienți din aval adoptă o atitudine prudentă, de așteptare și observare, iar prețurile generale se află într-un impas, cu fluctuații limitate.

Săptămâna aceasta, rata de funcționare a fabricii de mostre de clorură de cobalt a fost de 100%, iar rata de utilizare a capacității a fost de 44%, rămânând constantă față de săptămâna precedentă. Cotațiile producătorilor au rămas stabile în această săptămână. Se așteaptă ca prețul clorurii de cobalt să rămână stabil pe termen scurt. Clienții sunt sfătuiți să achiziționeze în funcție de stocul lor.

10) Săruri de cobalt/clorură de potasiu/carbonat de potasiu/formiat de calciu/iodură

1. Pe partea ofertei, din cauza intensificării continue a deficitului de materii prime și a inversiunii costurilor, producția întreprinderilor de topitorie a continuat să scadă, menținând aprovizionarea pe termen lung și menținând activ prețurile. După stabilizarea prețurilor interne, comercianții au amânat vânzările la un preț mai mic și și-au majorat ușor cotațiile. Pe măsură ce vacanța de vară se apropia de sfârșit, unii producători din aval au început să facă achiziții pe piață, dar din cauza prețului relativ ridicat al cobaltului, care le-a afectat profiturile din producție, cererea a fost relativ slabă. Împreună cu stocul social încă ridicat de pe piață, achizițiile din aval nu au putut accepta temporar prețuri ridicate, iar tranzacțiile efective au rămas slabe. Sub influența creșterii continue a costurilor materiilor prime, se așteaptă ca prețurile cobaltului să rămână puternice pe termen scurt, dar amploarea creșterii va depinde în continuare de situația reală de achiziții din aval. Dacă în aval se pot achiziționa cantități mari, creșterea cobaltului va fi mai lină.

2. Nu au existat modificări semnificative ale prețului general al clorurii de potasiu. Piața prezintă o tendință de scădere a cererii și ofertei. Oferta surselor de piață rămâne redusă, dar susținerea cererii din partea fabricilor din aval este limitată. Există mici fluctuații ale unor prețuri de top, dar amploarea nu este mare. Prețurile rămân stabile la un nivel ridicat. Prețul carbonatului de potasiu fluctuează odată cu cel al clorurii de potasiu.

3. Prețul formiatului de calciu a rămas stabil la un nivel ridicat în această săptămână. Prețul acidului formic brut a crescut pe măsură ce fabricile s-au închis pentru lucrări de întreținere. Unele fabrici de formiat de calciu au încetat să mai preia comenzi.

4. Prețurile iodurilor au rămas stabile în această săptămână față de săptămâna trecută.

Data publicării: 03 septembrie 2025