Analiza pieței oligoelementelor

Eu,Analiza metalelor neferoase

Săptămânal de la săptămână: Lună de la lună:

| Unități | Săptămâna 2 din decembrie | Săptămâna 3 din decembrie | Schimbări de la o săptămână la alta | Preț mediu în noiembrie | Prețul mediu la 19 decembrie | Schimbări de la o lună la alta | Prețul actual la 23 decembrie | |

| Piața Metalelor din Shanghai # Lingouri de zinc | Yuan/tonă | 23170 | 23122 | ↑398 | 22407 | 23021 | ↑564 | 23090 |

| Rețeaua de Metale din Shanghai # Cupru electrolitic | Yuan/tonă | 90495 | 92140 | ↑2546 | 86502 | 91528 | ↑4720 | 93470 |

| Rețeaua de Metale Shanghai Australia Minereu de mangan Mn46% | Yuan/tonă | 41,65 | 41,85 | ↑0,84 | 40,55 | 41,44 | ↑0,68 | 41,85 |

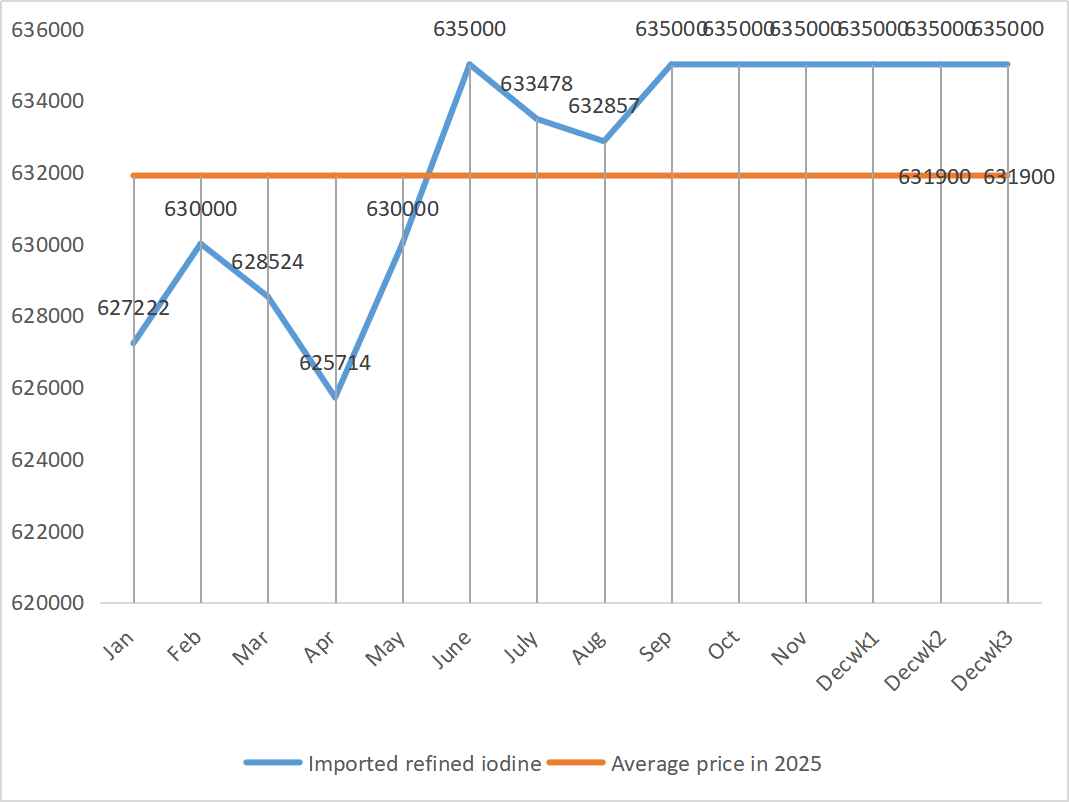

| Prețul iodului rafinat importat, conform Business Society | Yuan/tonă | 635000 | 635000 | - | 635000 | 635000 |

| 635000 |

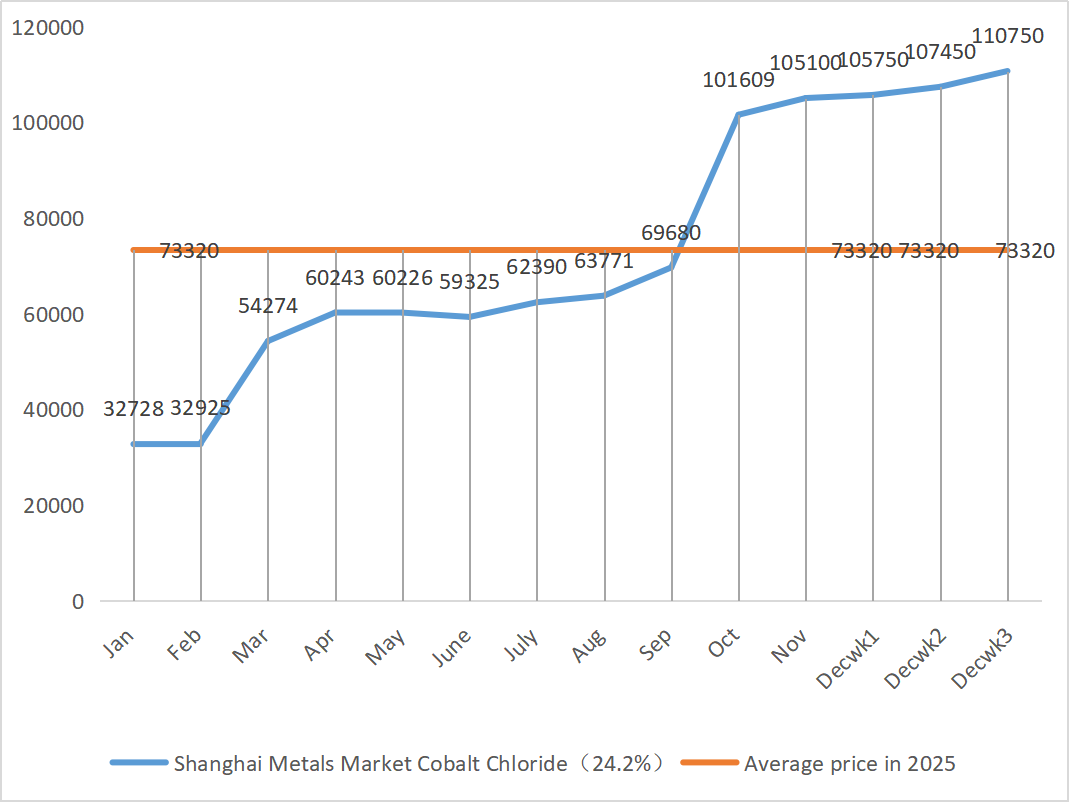

| Piața metalelor din Shanghai, clorură de cobalt (co≥24,2%) | Yuan/tonă | 107450 | 110750 | ↑1700 | 105100 | 107983 | ↑1500 | 110750 |

| Piața metalelor din Shanghai, dioxid de seleniu | Yuan pe kilogram | 108 | 112 | ↓6 | 113,5 | 111,33 | ↓2,5 | 115 |

| Rata de utilizare a capacității producătorilor de dioxid de titan | % | 74,26 | 75,09 | ↓0,2 | 75,97 | 74,60 | ↓1,61 |

1) Sulfat de zinc

① Materii prime: hipooxid de zinc: Macroscopic, piața rămâne îngrijorată de datele privind ocuparea forței de muncă în SUA, iar indicele dolarului a scăzut, impulsionând creșterea prețurilor metalelor neferoase în general. În ceea ce privește factorii fundamentali, consumatorul a fost oarecum afectat de avertismentele de mediu emise în multe locuri din țară; Pe partea ofertei, taxele de procesare pentru concentratul de zinc rămân scăzute, profiturile topitoriilor sunt comprimate, iar unii producători au implementat reduceri de producție și opriri, ceea ce a dus la o reducere a ofertei. Sprijinul pentru oferta internă de lingouri de zinc este destul de evident. Per total, prețurile zincului sunt susținute în principal de partea ofertei și se așteaptă ca prețurile rețelei de zinc să rămână la aproximativ 23.200 de yuani pe tonă săptămâna viitoare.

② Acid sulfuric: Pe 18 decembrie, reprezentanți ai Comisiei Naționale pentru Dezvoltare și Reformă, Asociației Industriei Acidului Sulfic din China, Asociației Industriei Fosfatului și Îngrășămintelor Compuse din China, precum și întreprinderi cheie au participat la reuniune. Reuniunea a solicitat industriilor de acid sulfuric și îngrășăminte compuse cu fosfat să asigure pe deplin aprovizionarea și prețurile stabile ale îngrășămintelor în prezent și a solicitat întreprinderilor de topire a acidului să mențină prețul de vânzare al acidului sulfuric la cel mult nivelul din 11 decembrie 2025, pentru a asigura funcționarea stabilă a pieței. Se va acorda o atenție sporită feedback-ului pieței cu privire la tendința prețurilor acidului sulfuric în viitor. Politicile anterioare înăsprite de export pentru îngrășămintele fosfatice au dus la o scădere a prețurilor la sulf, însă prețurile de piață ale acidului sulfuric nu au urmat exemplul deocamdată. Prețurile ridicate actuale sunt stabile, iar unele piețe se așteaptă să se consolideze în continuare datorită ofertei și cererii regionale. În această săptămână, prețurile pieței au arătat divergențe regionale.

Luni, rata de operare a producătorilor de sulfat de zinc pentru apă a fost de 68%, în scădere cu 15% față de săptămâna precedentă; Gradul de utilizare a capacității a fost de 68%, în creștere cu 5% față de săptămâna precedentă. Comenzile principalilor producători sunt programate până la mijlocul sau începutul lunii ianuarie. Costurile ridicate ale materiilor prime oferă un sprijin rigid pentru prețurile sulfatului de zinc, iar piața actuală rămâne stabilă la un nivel ridicat. În același timp, livrările accelerate la export și reluarea solicitărilor au oferit un impuls suplimentar pentru creșterile de prețuri. Clienții sunt sfătuiți să blocheze comenzile în avans, după cum este necesar, în funcție de stocul lor și de ciclul de livrare.

2) Sulfat de mangan

În ceea ce privește materiile prime: ① Prețurile minereului de mangan pe piața minereului de mangan rămân ridicate și ferme

2.Prețurile acidului sulfuric rămân ridicate și stabile.

În această săptămână, rata de operare a producătorilor de sulfat de mangan a fost de 90%, iar rata de utilizare a capacității a fost de 62%, rămânând constantă față de săptămâna precedentă. Comenzile producătorilor majori sunt programate până în primele zece zile ale lunii ianuarie, iar unele până la mijlocul sau sfârșitul lunii ianuarie. Producătorii au suficiente comenzi în stadiu incipient și sunt programate să le livreze. Determinat de costuri, pe baza analizei volumului comenzilor la nivel de întreprindere și a factorilor de materii prime, sulfatul de mangan va rămâne constant pe termen scurt. Clienții sunt sfătuiți să achiziționeze după cum este necesar.

3) Sulfat feros

Materii prime: Fiind un produs secundar al dioxidului de titan, aprovizionarea sa este limitată de industria principală. Stocurile ridicate actuale și vânzările lente din industria dioxidului de titan, împreună cu închiderea unor producători, au dus direct la o reducere a producției de sulfat feros. Între timp, cererea de fosfat de litiu-fier este stabilă și continuă să devieze unele materii prime, exacerbând oferta limitată de produse de calitate superioară pentru industrie.

Săptămâna aceasta, marii producători au suspendat cotațiile. Pe fondul faptului că marii producători de pe piață nu au posibilitatea de a relua activitatea înainte de Anul Nou, piața din aval are, în general, o așteptare „bullish” pentru prețurile sulfatului feros. Prețul sulfatului feros este mai probabil să crească decât să scadă. Având în vedere sprijinul puternic din partea costurilor materiilor prime și suspendarea cotațiilor în unele regiuni, se așteaptă ca prețul sulfatului feros să înregistreze o tendință ascendentă pe termen mediu și scurt.

Se sugerează ca partea cererii să achiziționeze în funcție de propria situație de producție.

4) Sulfat de cupru/clorură bazică de cupru

La nivel macro, sondajele Fed sugerează că tarifele ar putea amplifica inflația anul viitor, în timp ce guvernatorul Waller pledează pentru reduceri suplimentare ale ratelor dobânzilor pe baza pieței muncii, indicând un echilibru între politica sa de control al inflației și stabilizarea economiei, ceea ce este în general pozitiv pentru prețurile metalelor.

În ceea ce privește factorii fundamentali, ofertele spot sunt abundente, iar deținătorii vând activ, dar tranzacțiile sunt mediocre; cererea este slabă pe măsură ce se apropie sfârșitul anului. Per total, sprijinul macroeconomic pentru prețurile cuprului este evident, dar și suprimarea cererii din cauza prețurilor ridicate apare treptat. În plus, cererea internă rămâne rezistentă pe fondul așteptărilor privind consumul în extrasezon, iar reluarea lentă a activității minelor perturbate la nivel global și stocurile sociale interne scăzute continuă situația dificilă a ofertei. Se așteaptă ca prețurile cuprului să funcționeze în intervalul 91.500-92.500 de yuani pe tonă săptămâna viitoare, iar sprijinul pentru costul sulfatului de cupru rămâne solid.

Clienților li se recomandă să profite de propriile stocuri pentru a se aproviziona atunci când prețurile cuprului scad la un nivel relativ scăzut, astfel încât să își asigure aprovizionarea și să controleze costurile.

5) Sulfat de magneziu/oxid de magneziu

În ceea ce privește materiile prime: În prezent, acidul sulfuric din nord este stabil la un nivel ridicat.

Prețurile oxidului de magneziu și sulfatului de magneziu au crescut. Impactul controlului resurselor de magnezit, restricțiilor privind cotele și rectificării mediului a determinat multe întreprinderi să producă pe baza vânzărilor. Întreprinderile de oxid de magneziu cu ardere ușoară s-au închis vineri din cauza politicilor de înlocuire a capacității și a creșterii prețurilor acidului sulfuric, iar prețurile sulfatului de magneziu și oxidului de magneziu au crescut pe termen scurt. Se recomandă stocarea corespunzătoare.

6) Iodat de calciu

Materii prime: Prețul iodului rafinat a crescut ușor în trimestrul al patrulea. Oferta de iodat de calciu este limitată. Unii producători de iodură au suspendat producția sau au limitat-o. Se așteaptă ca oferta de iodură să rămână stabilă și ușor ascendentă pe termen lung. Se recomandă aprovizionarea corespunzătoare.

7) Selenit de sodiu

În ceea ce privește materiile prime: Piața seleniului a fost slabă la sfârșitul anului, cu tranzacții reduse. Centrul de prețuri al seleniului brut și al diseleniului a scăzut, în timp ce prețurile pulberii și tabletelor de seleniu au rămas neschimbate. Reaprovizionarea terminalelor se apropie de sfârșit, fondurile speculative sunt pe margine, iar prețurile sunt sub presiune pe termen scurt. Cumpărați la cerere.

8) Clorură de cobalt

Cotațiile interne ale metalului cobalt s-au stabilizat puternic. Sistemul de cote congolez a dus la o lipsă de aprovizionare, iar costurile sunt așteptate să crească. Minerii de cobalt își pot păstra cota de export de cobalt din Congo pentru 2025 și pot exporta produse din cobalt din Indonezia și Rusia pentru a compensa o parte din deficitul de materii prime de cobalt. Prețul sărurilor de cobalt a crescut, iar prețul oxidului de litiu și cobalt s-a stabilizat. Veștile bune rămân. Prețurile internaționale ale cobaltului sunt în creștere, dar factorii pozitivi și negativi slăbesc piața internă a cobaltului. Stocați-vă corespunzător și adecvat.

9) Săruri de cobalt/clorură de potasiu/carbonat de potasiu/formiat de calciu/iodură

1. Săruri de cobalt: Din punct de vedere al ofertei: Sistemul de cote din Republica Democrată Congo a dus la o penurie structurală. Cotele de export congoleze s-au înăsprit semnificativ. Republica Democrată Congo, cel mai mare producător mondial de cobalt, va produce 220.000 de tone în 2024, reprezentând 76% din totalul global. Țara a impus o interdicție la exportul de cobalt în februarie 2025 și a trecut la un sistem de cote în octombrie: un plafon de export de doar 18.125 de tone pentru restul anului 2025 și o cotă de 96.600 de tone pe an pentru perioada 2026-2027, o reducere de 56% față de exporturile efective din 2024. Politica a dus la o reducere de aproximativ 200.000 de tone a ofertei globale de cobalt, sau 40% din cererea anuală. Împreună cu factorii dubli ai cererii de energie nouă și de inteligență artificială, aceștia formează logica fundamentală pentru tendința ascendentă pe termen mediu și lung a prețurilor la cobalt. Pe termen scurt, se preconizează că prețurile sării de cobalt vor rămâne volatile sau stabile la niveluri ridicate. Ulterior, dacă va exista o creștere substanțială a exporturilor intermediare de cobalt din Republica Democrată Congo sau o revenire semnificativă a cererii în aval, se așteaptă ca prețurile să crească în continuare.

2. Clorură de potasiu: Prețul potasiului este ferm, dar cererea nu este puternică și nu există multe tranzacții. Volumul importurilor este mare, iar stocul din port nu a crescut semnificativ recent. Fermitatea recentă a prețurilor este legată de inspecția rezervelor de stat. Mărfurile pot fi eliberate după ziua de Anul Nou. Achiziționarea se face în funcție de cerere în viitorul apropiat.

3. Impasul dintre cerere și ofertă pe piața acidului formic rămâne neschimbat și există o presiune semnificativă pentru a gestiona stocurile. Cererea din aval este puțin probabil să înregistreze o îmbunătățire substanțială pe termen scurt. Pe termen scurt, prețurile vor fi în continuare în principal fluctuante și slabe, iar cererea de formiat de calciu este medie. Se recomandă acordarea atenției pieței acidului formic și achiziționarea după cum este necesar.

4. Prețurile iodurilor au rămas stabile în această săptămână față de săptămâna trecută.

Data publicării: 24 decembrie 2025