Analiza pieței oligoelementelor

Eu,Analiza metalelor neferoase

Săptămânal de la săptămână: Lună de la lună:

| Unități | Săptămâna 3 din ianuarie | Săptămâna 4 din ianuarie | Schimbări de la o săptămână la alta | Preț mediu în decembrie | Preț mediu la 23 ianuarie | Schimbări de la o lună la alta | Prețul actual la 27 ianuarie | |

| Piața Metalelor din Shanghai # Lingouri de zinc | Yuan/tonă | 24580 | 24310 | ↓270 | 23070 | 24327 | ↑1257 | 24760 |

| Rețeaua de Metale din Shanghai # Cupru electrolitic | Yuan/tonă | 102818 | 100525 | ↓2293 | 93236 | 101782 | ↑8546 | 101370 |

| Shanghai Metals Australia Minereu de mangan Mn46% | Yuan/tonă | 42,15 | 42,15 | - | 41,58 | 42,09 | ↑0,51 | 42,15 |

| Prețul iodului rafinat importat, conform Business Society | Yuan/tonă | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

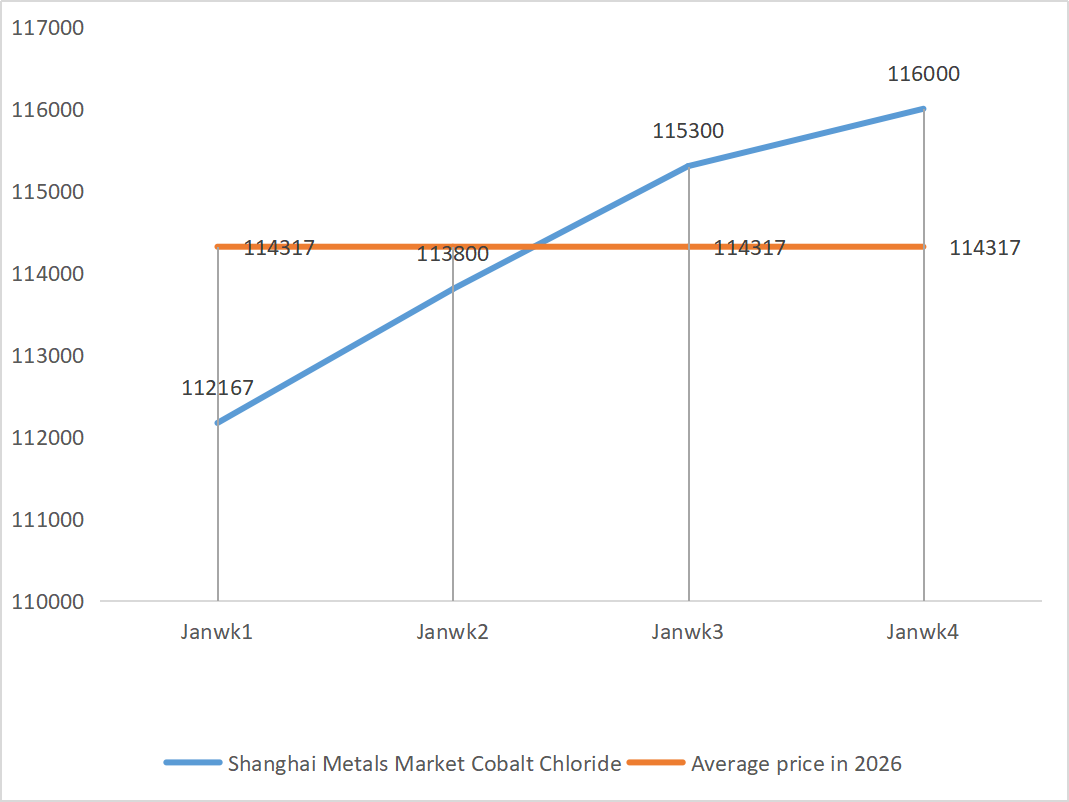

| Piața metalelor din Shanghai, clorură de cobalt (co≥24,2%) | Yuan/tonă | 115300 | 116000 | ↑700 | 109135 | 115033 | ↑5898 | 116000 |

| Piața metalelor din Shanghai, dioxid de seleniu | Yuan/kilogram | 125,5 | 136,5 | ↑11 | 112,9 | 128,17 | ↑15.27 | 132,5 |

| Rata de utilizare a capacității producătorilor de dioxid de titan | % | 77,09 | 72,86 | ↓4,23 | 74,69 | 7593 | ↑1.24 |

1) Sulfat de zinc

① Materii prime: Hipoxid de zinc: Situația deficitului de aprovizionare s-a ameliorat oarecum, dar cotațiile producătorilor rămân relativ ferme, iar costurile întreprinderilor continuă să fie sub presiune.

Contextul prețului rețelei de zinc: Riscurile geopolitice din afara Statelor Unite încă există, iar decizia privind rata dobânzii și declarația emisă de Rezerva Federală FOMC sunt în principal informații orientative, care pot afecta sentimentul pieței și, prin urmare, prețurile zincului; Dintr-o perspectivă fundamentală, unele întreprinderi din aval din partea cererii intenționează să ia o vacanță la sfârșitul lunii ianuarie și începutul lunii februarie. Se așteaptă ca ratele de operare ale producătorilor de lingouri de zinc din aval, precum și ale producătorilor de zinc turnat sub presiune, să scadă cu 1 până la 3 procente.

Per total, este puțin probabil ca factorii fundamentali să ofere un impuls, iar prețurile zincului sunt așteptate să fluctueze în jurul a 24.500 de yuani pe tonă săptămâna viitoare.

② Acid sulfuric: Prețurile de piață sunt stabile în această săptămână.

În această săptămână, rata de operare a producătorilor a fost de 68% (-11% față de săptămâna precedentă), iar rata de utilizare a capacității a fost de 72% (+3% față de săptămâna precedentă). Susținută de prețurile ridicate la zincul brut și de prețurile stabile la acidul sulfuric, costul sulfatului de zinc a fost puternic susținut. Cererea generală a rămas solidă. Se așteaptă ca prețurile sulfatului de zinc să se stabilizeze la niveluri ridicate pe termen scurt.

2) Sulfat de mangan

Materii prime: ① Susținere puternică a costurilor: Aprovizionare limitată cu minereu de mangan și preț ferm, în timp ce prețurile ridicate ale acidului sulfuric susțin împreună costurile

2.Prețurile acidului sulfuric rămân stabile la un nivel ridicat.

În această săptămână, rata de operare a producătorilor a fost de 67% (în scădere cu 14% față de săptămâna precedentă), rata de utilizare a capacității a fost de 51% (în scădere cu 8% față de săptămâna precedentă), iar comenzile principalilor producători au fost programate până la mijlocul sau sfârșitul lunii februarie. Susținere puternică a costurilor: Oferta limitată de minereu de mangan și prețurile ferme, precum și prețurile ridicate ale acidului sulfuric, susțin împreună costurile, iar prețurile sulfatului de mangan sunt așteptate să rămână la un nivel ridicat și ferm.

Pe baza analizei volumului comenzilor la nivel de întreprindere și a factorilor de materie primă, se așteaptă ca sulfatul de mangan să rămână constant pe termen scurt. Clienții sunt sfătuiți să achiziționeze în funcție de nevoile lor.

3) Sulfat feros

Materii prime: Constrângeri evidente în amonte: Stocurile mari din industria dioxidului de titan și vânzările în extrasezon au determinat unii producători să suspende producția; Devierea semnificativă a materiilor prime: Cererea stabilă din industria fosfatului de litiu și fier continuă să devieze aprovizionarea cu materii prime; Transmiterea în lanț: Întreruperea producției produsului principal duce direct la o reducere simultană a producției de sulfat feros ca produs secundar.

Săptămâna aceasta, rata de funcționare a fabricii a fost de 60%, în scădere cu 20% față de săptămâna precedentă; Utilizarea capacității a rămas la 19%, în scădere cu 4% față de săptămâna precedentă, capacitatea producătorilor nefiind complet exploatată, iar oferta de pe piață rămânând limitată.

Se așteaptă ca, pe termen mediu și scurt, piața să continue modelul de „ofertă slabă și cerere puternică”, iar prețul sulfatului feros să rămână ferm la un nivel ridicat, susținut de recuperarea lentă a capacității și de deficitul continuu de materii prime. Cumpărați și aprovizionați-vă la momentul potrivit, în funcție de propria situație a stocurilor.

4) Sulfat de cupru/clorură bazică de cupru

Macroscopic, datele PCE din SUA din noiembrie au crescut moderat, în conformitate cu așteptările pieței, dar au diminuat optimismul cu privire la o reducere a ratei. În ceea ce privește factorii fundamentali, producția de cupru și aur din Mantoverde, Chile, este aproape de stagnare, intensificând restricțiile privind oferta; Importurile sunt ușor reaprovizionate, iar oferta internă este stabilă, iar oferta generală rămâne relativ stabilă. Cererea a crescut, impulsionată de prețurile stabilizate ale cuprului și de stocarea cu ocazia Festivalului Primăverii. În ceea ce privește stocurile, stocurile de cupru din principalele regiuni ale țării au crescut cu 2,9% față de luna precedentă, dar rata de acumulare a încetinit.

Piața cuprului se află într-un model de joc cu „presiune macro și fundamente solide”, cu tendințe pozitive și negative care se controlează reciproc. Se așteaptă ca prețul cuprului să fluctueze în continuare în intervalul 100.000-102.000 de yuani/tonă săptămâna viitoare, iar prețul sulfatului de cupru se va ajusta odată cu fluctuațiile prețului cuprului.

Clienților li se recomandă să profite de stocurile lor pentru a se aproviziona atunci când prețurile cuprului scad la un nivel relativ scăzut, astfel încât să își asigure aprovizionarea și să controleze costurile.

5) Sulfat de magneziu/oxid de magneziu

În ceea ce privește materiile prime: În prezent, acidul sulfuric din nord este stabil la un nivel ridicat.

Prețurile oxidului de magneziu și sulfatului de magneziu au crescut. Impactul controlului resurselor de magnezit, restricțiilor privind cotele și rectificării mediului a determinat multe întreprinderi să producă pe baza vânzărilor. Întreprinderile de oxid de magneziu cu ardere ușoară s-au închis vineri din cauza politicilor de înlocuire a capacității și a creșterii prețurilor acidului sulfuric, iar prețurile sulfatului de magneziu și oxidului de magneziu au crescut pe termen scurt. Se recomandă stocarea corespunzătoare.

6) Iodat de calciu

Prețul iodului rafinat a crescut ușor, oferta de iodat de calciu a fost limitată, unii producători de iodură au fost închiși sau au limitat producția, iar oferta de iodură a fost limitată. Se așteaptă ca tendința unei creșteri constante și ușoare pe termen lung a iodurii să rămână neschimbată. Se recomandă aprovizionarea corespunzătoare.

7) Selenit de sodiu

În ceea ce privește materiile prime: Prețurile metalelor neferoase continuă să crească. Piața generală pentru seleniul brut și dioxidul de seleniu se micșorează ca volum, dar este stabilă ca preț. Stocarea înainte de sărbători este prudentă. Sprijinul din partea cererii de top este mai puternic decât cel din domeniile tradiționale. Speculațiile de capital duc la o penurie de materii prime din cauza nelivrarii seleniului brut și dioxidului de seleniu în amonte. Stocul producătorilor este scăzut, iar prețul este crescut. Cumpărați la cerere.

8) Clorură de cobalt

Piața actuală a clorurii de cobalt prezintă o situație de „producție stabilă, comenzi suficiente și susținere a costurilor”. Cotațiile producătorilor rămân stabile, iar comenzile principale sunt programate până în prima jumătate a lunii februarie. Fără fluctuații semnificative ale prețurilor materiilor prime și cu o redresare moderată a cererii din aval, se așteaptă ca prețurile să rămână stabile pe termen scurt.

Se preconizează că prețurile clorurii de cobalt vor rămâne stabile la un nivel ridicat, fiind mai probabil să crească decât să scadă, sub efectul combinat al așteptărilor sporite privind deficitul de materii prime și al redresării sezoniere a cererii în aval.

9) Săruri de cobalt/clorură de potasiu/carbonat de potasiu/formiat de calciu/iodură

1. Cobalt: Atmosfera comercială pe piața cobaltului s-a slăbit, iar prețurile spot au rămas stabile. Din punct de vedere al ofertei, susținute de creșterea costurilor materiilor prime, cotațiile topitoriilor au rămas ferme. Spre sfârșitul anului, intențiile de cumpărare ale întreprinderilor din aval s-au slăbit în general. Împreună cu redresarea treptată a exporturilor congoleze și scăderea prețurilor cobaltului electrolitic, precum și cu alți factori de știri care suprimă sentimentul comercial pe piață, achizițiile întreprinderilor au revenit la o cerere rigidă. Cu un sprijin puternic din partea costurilor materiilor prime din amonte, se așteaptă ca prețurile sulfatului de cobalt să continue să prezinte un model de „mai probabil să crească decât să scadă” pe termen scurt.

2. Clorură de potasiu: Comparativ cu săptămâna trecută, creșterea prețurilor la clorură de potasiu nu este prea semnificativă și există numeroase cazuri de blocare și oprire a vânzărilor. Instalațiile de procesare a sulfatului de potasiu au crescut prețurile, dar cererea din aval a fost limitată. Mișcarea anormală a îngrășămintelor cu potasiu a atras atenția autorităților relevante. Se recomandă să se acorde atenție cantității stocurilor din Hong Kong și din mediul internațional și să se facă pregătiri adecvate și să se reaprovizioneze achizițiile, după cum este necesar, în viitorul apropiat.

3. Impasul dintre cerere și ofertă pe piața acidului formic rămâne neschimbat. Există o presiune considerabilă pentru a gestiona stocurile. Cererea din aval este puțin probabil să înregistreze o îmbunătățire substanțială pe termen scurt. Pe termen scurt, prețurile vor fi în continuare în principal fluctuante și slabe. Cererea de formiat de calciu este medie. Se recomandă acordarea atenției pieței acidului formic și achiziționarea după cum este necesar.

4. Prețurile iodurilor au rămas stabile în această săptămână față de săptămâna trecută.

Data publicării: 29 ian. 2026