Analiza pieței oligoelementelor

Eu,Analiza metalelor neferoase

| Unități | Săptămâna 2 din noiembrie | Săptămâna 3 din noiembrie | Schimbări de la o săptămână la alta | Preț mediu în octombrie | Începând cu 21 noiembrie Preț mediu | Schimbare de la o lună la alta | Prețul actual la 25 noiembrie | |

| Piața Metalelor din Shanghai # Lingouri de zinc | Yuan/tonă | 22522 | 22332 | ↓190 | 22044 | 22433 | ↑389 | 22400 |

| Piața Metalelor din Shanghai # Cupru electrolitic | Yuan/tonă | 86880 | 86176 | ↓704 | 86258 | 86404 | ↑146 | 86610 |

| Rețeaua de Metale Shanghai Australia Minereu de mangan Mn46% | Yuan/tonă | 40,55 | 40,55 | - | 40,49 | 40,52 | ↑0,03 | 40,65 |

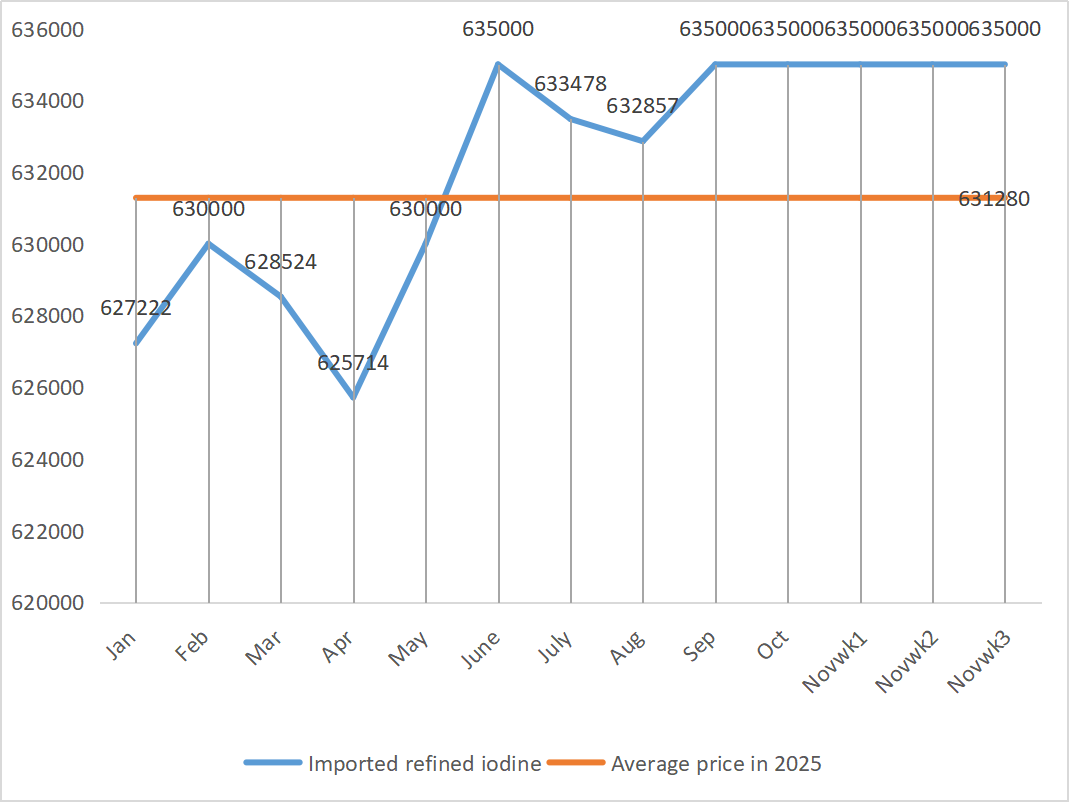

| Prețul iodului rafinat importat, conform Business Society | Yuan/tonă | 635000 | 635000 | - | 635000 | 635000 |

| 635000 |

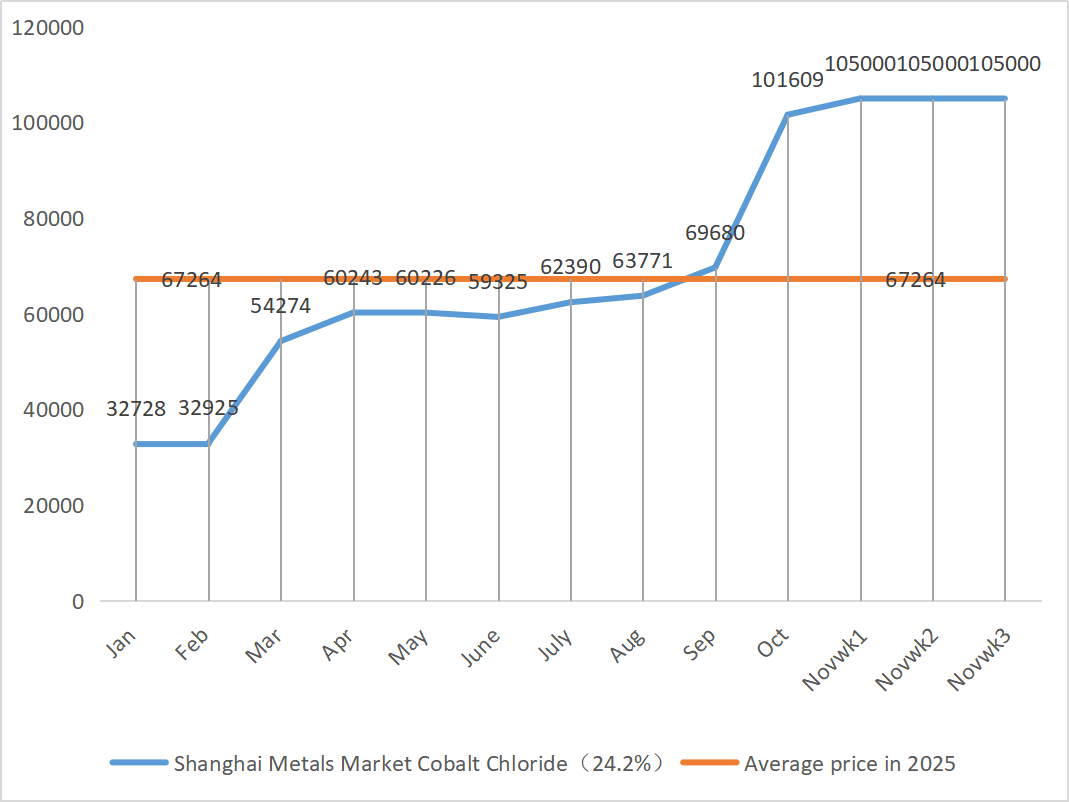

| Piața metalelor din Shanghai, clorură de cobalt (co≥24,2%) | Yuan/tonă | 105000 | 105000 | - | 101609 | 105000 | ↑3391 | 105000 |

| Piața metalelor din Shanghai, dioxid de seleniu | Yuan/kilogram | 114 | 115 | ↑1 | 106,91 | 113 | ↑6.09 | 115 |

| Rata de utilizare a capacității producătorilor de dioxid de titan | % | 76,04 | 76,02 | ↓0,02 | 77,68 | 76,36 | ↓1,32 |

Săptămânal de la săptămână: Lună de la lună:

1) Sulfat de zinc

① Materii prime: Hipoxid de zinc: Coeficientul de tranzacție continuă să atingă noi maxime pentru anul respectiv.

La nivel macro, nu există semne clare de redresare în ceea ce privește așteptările privind reducerile ratelor dobânzii de către Fed, ceea ce va pune în continuare presiune asupra prețurilor zincului pe termen scurt; Indicatorii fundamentali arată următoarele aspecte de susținere structurală: Perioada de export pentru lingouri de zinc interne continuă să se deschidă, iar volumul exporturilor de zinc rafinat în octombrie a crescut semnificativ. Împreună cu eliberarea cererii interne de restocare pe fondul scăderii prețurilor zincului, stocurile sociale interne de lingouri de zinc au dat semne de scădere, oferind un sprijin eficient pentru minimul prețurilor zincului. Prețul mediu al zincului este de așteptat să fie de 22.400 de yuani pe tonă săptămâna viitoare. ② Datorită creșterii continue a prețurilor sulfului, prețurile acidului sulfuric cresc în principal în diferite regiuni. Sodă calcinată: Prețurile au rămas stabile în această săptămână.

Luni, rata de operare a producătorilor de sulfat de zinc pentru apă a fost de 74%, în creștere cu 4% față de săptămâna precedentă, iar rata de utilizare a capacității a fost de 64%, în scădere cu 3% față de săptămâna precedentă. Marii producători sunt complet rezervați până la mijlocul lunii decembrie. Din punct de vedere al ofertei: Piața actuală a sulfatului de zinc este determinată atât de „impulsul costurilor”, cât și de „impulsul cererii”. Până când prețurile materiilor prime nu scad semnificativ sau cererea slăbește mai mult decât se aștepta, prețurile rămân la un nivel ridicat. Pe termen scurt, costurile ridicate ale materiilor prime formează un suport rigid, iar prețurile au încă suport. Pe termen lung, din cauza accelerării livrărilor la export și a reluării anchetelor, se așteaptă ca prețurile să crească ușor în perioada ulterioară. Se recomandă achiziționarea la cerere.

2) Sulfat de mangan

Materii prime: ① Prețurile au fost stabile la începutul săptămânii. Cotațiile contractelor futures externe au crescut ușor, iar volumul sosirilor în porturi a scăzut, sporind încrederea pieței. Însă prețurile aliajelor din aval au fluctuat puțin, prețurile licitate ale oțelăriilor au crescut și au scăzut, iar sentimentul pieței a fost împărțit.

2.Acidul sulfuric a rămas stabil la un nivel ridicat în această săptămână.

În această săptămână, rata de operare a producătorilor de sulfat de mangan a fost de 85%, neschimbată față de săptămâna precedentă, iar rata de utilizare a capacității a fost de 58%, în ușoară creștere cu 1% față de săptămâna precedentă. Comenzile principalilor producători sunt programate până la mijlocul lunii decembrie, iar prețurile pe termen scurt sunt așteptate să fie mai puternice. Logica de bază a pieței actuale este determinată de costuri. Dacă prețul acidului sulfuric continuă să crească, prețul sulfatului de mangan este obligat să urmeze exemplul. Clienții sunt sfătuiți să cumpere la cerere.

3) Sulfat feros

Materii prime: Fiind un produs secundar al dioxidului de titan, oferta sa este limitată de rata scăzută de funcționare a dioxidului de titan în industria principală. Între timp, cererea stabilă din industria fosfatului de litiu și fier a redus cota de piață către industria furajelor, rezultând o aprovizionare limitată pe termen lung cu sulfat feros de calitate superioară.

În această săptămână, rata de operare a producătorilor de sulfat feros a fost de 80%, în creștere cu 5% față de săptămâna precedentă, iar rata de utilizare a capacității a fost de 26%, în creștere cu 6% față de săptămâna precedentă. În ciuda deficitului pe termen lung de materii prime din cauza ratei scăzute de operare a dioxidului de titan și a ofertei în scădere de sulfat feros heptahidrat în unele regiuni, logica costurilor ridicate rămâne neschimbată. Se așteaptă ca prețurile să crească probabil după ce presiunea stocurilor se va diminua, susținute de costurile ridicate ale materiilor prime. Se sugerează ca partea de cerere să achiziționeze în funcție de propria situație de producție și să evite achizițiile la prețuri mari.

4) Sulfat de cupru/clorură bazică de cupru

În ceea ce privește materiile prime: Pe termen scurt, suprimarea cererii din cauza prețurilor ridicate și a ofertei slabe au pus presiune asupra prețurilor, existând posibilitatea unei reveniri. Însă, pe termen mediu și lung, nivelul minim de susținere pentru prețurile sulfatului de cupru este solid. Piața se află într-o luptă aprigă între „susținerea costurilor ridicate” și „prețurile ridicate care suprimă cererea” și se așteaptă ca pe termen scurt să rămână într-un model de volatilitate ridicată.

Pe plan macroeconomic, guvernatorul Fed, Waller, care este și un candidat puternic pentru următoarea președinție a Fed, a declarat că pledează pentru o continuare în decembrie, dar va adopta mai multe întâlniri succesive începând cu ianuarie. De când guvernul și-a reluat operațiunile, majoritatea datelor și informațiilor din sectorul privat nu au arătat nicio schimbare substanțială a fundamentelor economice, iar piața muncii a continuat să slăbească. Se așteaptă ca inflația să continue să scadă. Prețurile metalelor sunt pesimiste. Se așteaptă ca prețurile rețelei de cupru să se situeze între 86.500 și 87.500 de yuani pe tonă săptămâna viitoare.

Soluție de gravare: Producătorii din amonte, în efortul de a accelera rotația capitalului, au prelucrat în continuare soluția de gravare în cupru spongios etc., ceea ce a dus la o proporție mai mică de materii prime care intră direct în industria sulfatului de cupru. Această schimbare structurală a prelungit oferta limitată de materii prime, iar coeficientul tranzacțiilor de achiziție a continuat să crească, creând un minim de cost de nezdruncinat pentru prețurile sulfatului de cupru.

Clienților li se recomandă să își facă stocuri la momentul potrivit atunci când prețurile cuprului revin la un nivel relativ scăzut, pe baza stocurilor proprii, astfel încât să își asigure aprovizionarea și să controleze în același timp costurile.

5) Sulfat de magneziu/oxid de magneziu

În ceea ce privește materiile prime: În prezent, acidul sulfuric din nord este stabil la un nivel ridicat.

Din cauza controlului resurselor de magnezită, a restricțiilor privind cotele și a rectificărilor de mediu, multe întreprinderi produc pe baza vânzărilor. În septembrie și octombrie, multe întreprinderi cu o producție anuală mai mică de 100.000 de tone au fost nevoite să suspende producția pentru transformare din cauza politicii de înlocuire a capacității. Nu există acțiuni concentrate de reluare a producției la începutul lunii noiembrie, iar productivitatea pe termen scurt este puțin probabil să crească semnificativ. Prețul acidului sulfuric a crescut, iar prețurile sulfatului de magneziu și oxidului de magneziu sunt susceptibile de a crește ușor pe termen scurt. Se recomandă aprovizionarea corespunzătoare.

6) Iodat de calciu

Materii prime: Piața internă a iodului este stabilă în prezent, aprovizionarea cu iod rafinat importat din Chile este stabilă, iar producția producătorilor de iodură este stabilă.

În contextul unei redresări moderate a cererii, dar a unei capacități de producție limitate, nu este exclusă o ușoară creștere a prețului pulberii de iodat de calciu pur. Se recomandă aprovizionarea corespunzătoare.

7) Selenit de sodiu

În ceea ce privește materiile prime: Prețul diseleniului a crescut și apoi s-a stabilizat. Experții din piață au declarat că prețul de piață al seleniului a fost stabil, cu o tendință ascendentă, activitatea comercială a fost medie și se așteaptă ca prețul să rămână puternic în perioada ulterioară. Producătorii de selenit de sodiu spun că cererea este slabă, costurile cresc, comenzile cresc, iar cotațiile sunt ușor reduse în această săptămână. Cumpărați la cerere.

8) Clorură de cobalt

Piața cobaltului s-a stabilizat în ansamblu săptămâna trecută. Din punct de vedere al ofertei, susținută de costurile de producție a materiilor prime, topitoriile au o dorință puternică de a menține prețurile. Din punct de vedere al cererii, intențiile de cumpărare s-au consolidat. Unele companii au ales să accepte stocurile vechi la prețuri mici de la comercianți, în timp ce altele au început să încerce să preia noile bunuri la prețuri mari de la topitorii. Această deviere a comportamentului de cumpărare a împins ușor în sus, împreună, centrul prețurilor tranzacțiilor. Piața se află încă într-un joc critic între cerere și ofertă, iar divergența de prețuri dintre amonte și aval rămâne. Se așteaptă ca, pe termen scurt, prețurile sării de cobalt să prezinte în principal o tendință stabilă și ușor puternică. Odată ce clienții din aval vor asimila treptat nivelul actual al prețurilor și vor începe o nouă rundă de achiziții centralizate, se așteaptă ca prețurile sării de cobalt să capete un impuls mai puternic și să reia canalul ascendent. Stocați-vă corespunzător în funcție de cerere.

9) Sare de cobalt/clorură de potasiu/carbonat de potasiu/formiat de calciu/iodură

1. Sarea de cobalt: Costul materiei prime: Piața sării de cobalt, în ansamblu, prezintă un model de concurență între cerere și ofertă. Sprijinul pentru costul materiilor prime din partea ofertei este relativ puternic, în timp ce din partea cererii s-a îmbunătățit marginal, dar nu a fost încă eliberat complet. Pe termen scurt, se așteaptă ca prețurile sării de cobalt să fie stabile, cu o ușoară creștere. Trebuie acordată atenție ritmului achizițiilor centralizate în aval și schimbărilor politicilor de aprovizionare cu materie primă pentru cobalt din Republica Democrată Congo. Se recomandă monitorizarea atentă a dinamicii pieței și elaborarea de planuri rezonabile pentru achiziții și producție.

2. Clorură de potasiu: Recent, piața clorurii de potasiu prezintă încă un model de „stabilitate cu o ușoară creștere”. Mentalitatea traderilor este oarecum divizată. Unii traderi își asigură profiturile vânzând la prețuri mari. Alții urmăresc cu prudență și așteaptă ca piața să se liniștească. Din punct de vedere al cererii, cererea generală în aval este încă afectată de presiunea anterioară ridicată asupra stocurilor și de sentimentul de așteptare al pieței. Ritmul de achiziții nu s-a accelerat semnificativ, în principal prin reaprovizionarea stocurilor pentru nevoi esențiale, iar disponibilitatea de a face stocuri la scară largă este relativ scăzută. Pe scurt, pe termen scurt, piața clorurii de potasiu este susținută de costuri, iar prețurile vor rămâne probabil ridicate și volatile. Cu toate acestea, efectul inhibitor al prețurilor ridicate asupra cererii poate limita spațiul pentru creșteri suplimentare de prețuri.

3. Prețurile formiatului de calciu au continuat să scadă în această săptămână. Fabricile de acid formic brut își reiau producția și acum își măresc producția în fabrică de acid formic, ceea ce duce la o creștere a capacității de acid formic și la o ofertă excedentară. Pe termen lung, prețurile formiatului de calciu sunt în scădere.

Prețurile iodurii au fost stabile în această săptămână față de săptămâna trecută.

Data publicării: 27 noiembrie 2025