Analiza pieței elementelor de rasă

Eu,Analiza metalelor neferoase

Săptămânal de la săptămână: Lună de la lună:

| Unități | Săptămâna 5 din iulie | Săptămâna 1 din august | Schimbări de la o săptămână la alta | Preț mediu în iulie | Începând cu 8 august Preț mediu | Schimbare de la o lună la alta | Prețul actual la 12 august | |

| Piața Metalelor din Shanghai # Lingouri de zinc | Yuan/tonă | 22430 | 22286 | ↓144 | 22356 | 22277 | ↓79 | 22500 |

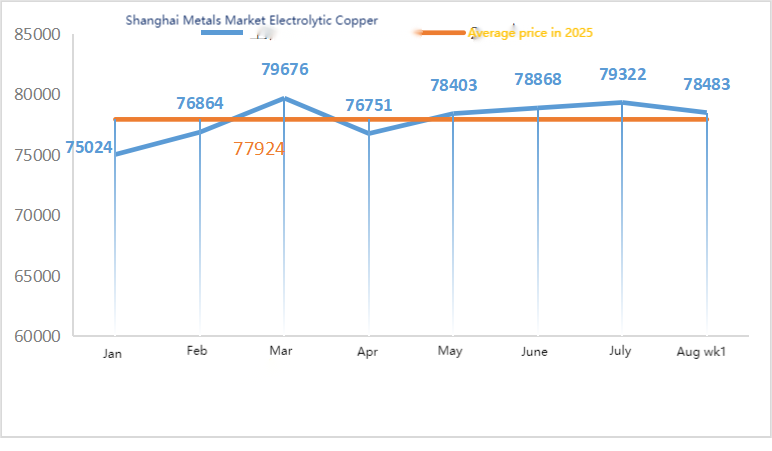

| Piața Metalelor din Shanghai # Cupru electrolitic | Yuan/tonă | 78856 | 78483 | ↓373 | 79322 | 78458 | ↓864 | 79150 |

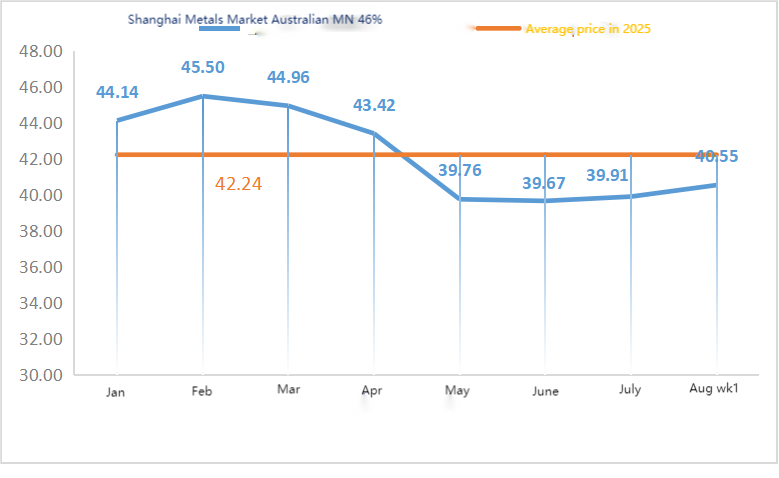

| Shanghai Metals Australia Minereu de mangan Mn46% | Yuan/tonă | 40,33 | 40,55 | ↑0,22 | 39,91 | 40,55 | ↑0,64 | 40,55 |

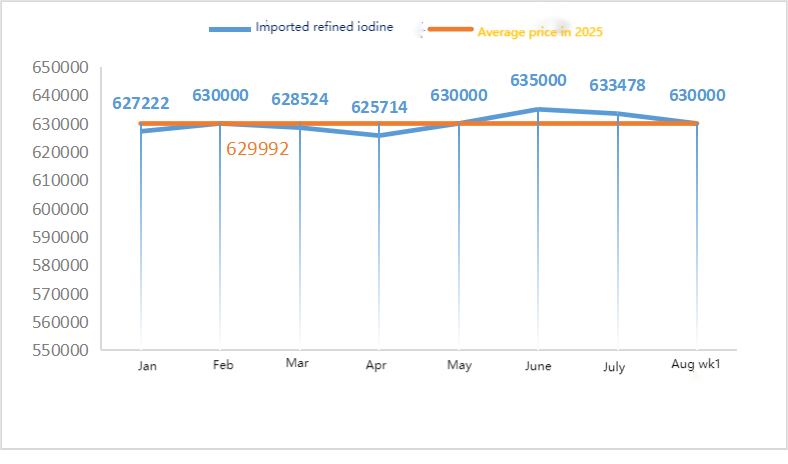

| Prețul iodului rafinat importat, conform Business Society | Yuan/tonă | 63000 | 63000 | 633478 | 630000 | ↓3478 | 630000 | |

| Piața metalelor din Shanghai, clorură de cobalt (co≥24,2%) | Yuan/tonă | 62915 | 63405 | ↑490 | 62390 | 63075 | ↑685 | 63650 |

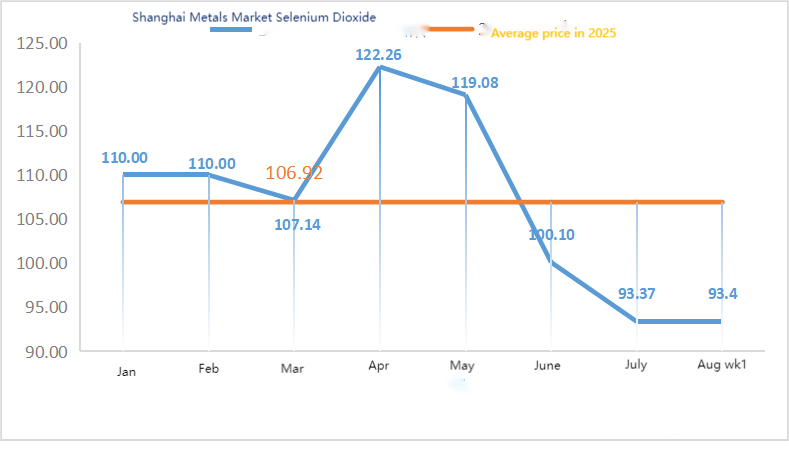

| Piața metalelor din Shanghai, dioxid de seleniu | Yuan/kilogram | 91,2 | 93,4 | ↑2.2 | 93,37 | 93,33 | ↓0,04 | 95 |

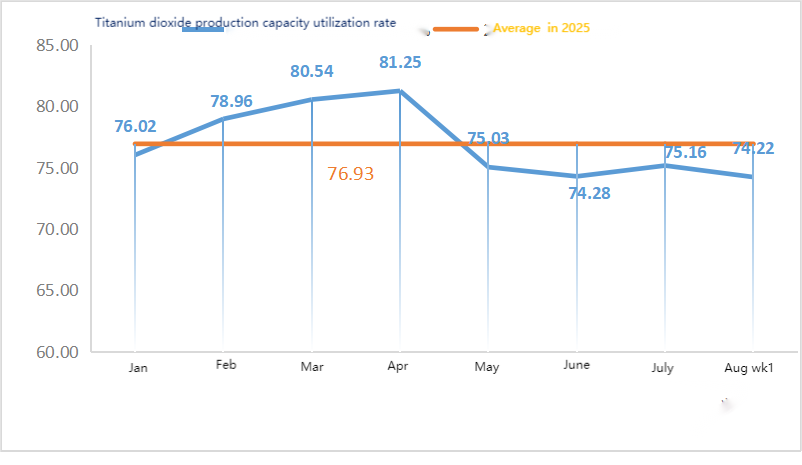

| Rata de utilizare a capacității producătorilor de dioxid de titan | % | 73,52 | 74,22 | ↓0,7 | 75,16 | 73,87 | ↓1,29 |

Materii prime: Hipooxid de zinc: Având în vedere costurile ridicate ale materiilor prime și intențiile puternice de cumpărare din industriile din aval, coeficientul tranzacțiilor a rămas același ca săptămâna trecută, iar maximele de după sărbători au fost constant atinse. ② Prețurile acidului sulfuric au rămas stabile în întreaga țară în această săptămână. Sodă calcinată: Prețurile au fost stabile în această săptămână. ③ Pe plan macro, Fed Daly a declarat că momentul reducerilor ratelor dobânzilor este aproape și există o probabilitate mai mare de a produce mai mult de două reduceri de rate în acest an. Goldman Sachs se așteaptă ca Fed să reducă ratele dobânzilor cu 25 de puncte de bază de trei ori la rând, începând cu septembrie, și sugerează o reducere de 50 de puncte de bază dacă rata șomajului crește, ceea ce ar duce la creșterea prețurilor metalelor. În ceea ce privește factorii fundamentali, modelul de ofertă puternică și cerere slabă rămâne neschimbat, caracteristica extrasezonieră a cererii continuă, iar achizițiile esențiale din aval sunt dominante.

Luni, rata de operare a producătorilor de probe de sulfat de zinc pentru apă a fost de 94%, în creștere cu 11% față de săptămâna precedentă, iar rata de utilizare a capacității a fost de 73%, în creștere cu 5% față de săptămâna precedentă. Pe fondul comenzilor abundente de la producătorii principali, cotațiile au crescut săptămâna aceasta față de săptămâna trecută. Având în vedere că producătorii majori programează comenzi până la începutul lunii septembrie și costurile materiilor prime sunt ferme, nu este exclus ca prețurile să crească în continuare. Se recomandă ca utilizatorii să își determine în avans planurile de achiziții pe baza situației stocurilor.

Se așteaptă ca prețurile zincului să se situeze între 22.500 și 23.000 de yuani pe tonă.

În ceea ce privește materiile prime: ① Ritmul de funcționare al fabricilor de aliaje din aval, atât din nord, cât și din sud, este stabil. Majoritatea fabricilor de aliaje își mențin achizițiile esențiale și nu există fenomenul de stocare masivă. Cererea de minereu de mangan rămâne stabilă, iar mentalitatea reducerii prețurilor încă există.

2.Prețurile acidului sulfuric au rămas stabile în această săptămână.

În această săptămână, rata de operare a producătorilor eșantion de sulfat de mangan a fost de 86%, iar rata de utilizare a capacității a fost de 61%, rămânând constantă față de săptămâna precedentă. Cotațiile producătorilor principali au rămas stabile în această săptămână comparativ cu săptămâna trecută. Sezonul de vârf pentru acvacultură din sud a oferit un anumit sprijin pentru cererea de sulfat de mangan, dar creșterea generală a cererii a fost limitată. Impulsionată de informațiile de întreținere de la unii producători și de schimbările recente ale condițiilor de transport, partea de cerere este îngrijorată de livrările limitate în viitor, iar entuziasmul pentru achiziții a crescut. Cererea în această săptămână este stabilă în comparație cu săptămâna normală.

Suportul costului materiei prime pentru cotațiile sulfatului de mangan este relativ puternic, iar prețul este relativ ferm. Se recomandă ca partea de cerere să achiziționeze și să stocheze la un moment potrivit, în funcție de situația producției.

În ceea ce privește materiile prime: Cererea de dioxid de titan în aval rămâne lentă. Unii producători au acumulat stocuri de dioxid de titan, ceea ce a dus la rate de operare scăzute. Situația dificilă a aprovizionării cu sulfat feros în Qishui continuă.

În această săptămână, rata de operare a producătorilor de sulfat feros eșantion a fost de 75%, iar rata de utilizare a capacității a fost de 24%, rămânând constantă față de săptămâna precedentă. Cotațiile din această săptămână au fost stabile față de săptămâna trecută. Datorită susținerii costurilor și comenzilor relativ abundente, sulfatul feros este ferm, în principal datorită progresului relativ al aprovizionării cu materii prime, afectat de rata de operare a industriei dioxidului de titan. Recent, livrarea de sulfat feros heptahidrat a fost bună, ceea ce a dus la o creștere a costurilor pentru producătorii de sulfat feros monohidrat. În prezent, rata generală de operare a sulfatului feros în China nu este bună, iar întreprinderile au stocuri spot foarte mici, ceea ce aduce factori favorabili pentru creșterea prețului sulfatului feros. În prezent, comenzile de la fabricile principale sunt programate până la mijlocul lunii septembrie, iar prețurile sunt așteptate să crească pe termen scurt. Se recomandă ca clienții să își mărească stocurile în mod corespunzător.

4)Sulfat de cupru/clorură de cupru bazică

Materii prime: La nivel macro, așteptările sporite privind reducerile ratelor dobânzii de către Rezerva Federală au impulsionat prețurile cuprului. Impulsionate de consensul la care s-a ajuns între China și SUA privind continuarea suspendării tarifului de 24%, care a compensat presiunea din partea creșterii ofertei și a unui dolar mai puternic.

În ceea ce privește factorii fundamentali, există un model de cerere și ofertă slabe.

Soluție de gravare: Unii producători de materii prime din amonte prelucrează în profunzime soluția de gravare, ceea ce intensifică și mai mult deficitul de materii prime, iar coeficientul de tranzacție rămâne ridicat.

În ceea ce privește prețul, există încă incertitudine la nivel macro. Având în vedere cererea și oferta slabe în ceea ce privește factorii fundamentali, se așteaptă ca prețul net al cuprului să se situeze în intervalul 78.500-79.500 de yuani pe tonă în această săptămână. Producătorii de sulfat de cupru funcționează la 100% în această săptămână, cu o utilizare a capacității de 45%, rămânând constantă față de săptămâna precedentă. Din cauza temperaturilor ridicate recente, producătorii de sulfat de cupru/cupru caustic au fost relativ restrictivi cu materiile prime în ultima vreme, iar volumul comenzilor s-a menținut practic la aproximativ o jumătate de lună. Pe baza tendinței recente a materiilor prime și a condițiilor de funcționare ale producătorilor, se așteaptă ca sulfatul de cupru să rămână la un nivel ridicat, cu fluctuații pe termen scurt. Se recomandă ca clienții să mențină stocuri normale.

Materii prime: Magnezitul, materia primă, este stabil.

Fabrica funcționează normal, iar producția este normală. Timpul de livrare este în general de aproximativ 3 până la 7 zile. Prețurile au fost stabile din august până în septembrie. Pe măsură ce se apropie iarna, există politici în principalele zone industriale care interzic utilizarea cuptoarelor pentru producerea de oxid de magneziu, iar costul utilizării cărbunelui combustibil crește iarna. Combinat cu cele de mai sus, se așteaptă ca prețul oxidului de magneziu să crească din octombrie până în decembrie. Clienții sunt sfătuiți să achiziționeze în funcție de cerere.

Materii prime: Prețul acidului sulfuric în nord este în creștere în prezent pe termen scurt.

Instalațiile de sulfat de magneziu funcționează la 100%, producția și livrarea sunt normale, iar comenzile sunt programate până la începutul lunii septembrie. Se așteaptă ca prețul sulfatului de magneziu să fie stabil, cu o tendință ascendentă în august. Clienții sunt sfătuiți să achiziționeze în funcție de planurile lor de producție și de cerințele de stoc.

În ceea ce privește materiile prime: În prezent, piața internă a iodului funcționează stabil. Volumul de iod rafinat importat din Chile este stabil, iar producția producătorilor de iodură este stabilă.

În această săptămână, rata de producție a producătorilor de probe de iodat de calciu a fost de 100%, rata de utilizare a capacității a fost de 36%, aceeași ca în săptămâna precedentă, iar cotațiile producătorilor principali au rămas stabile. Căldura verii a dus la o scădere a prețurilor hranei pentru animale, iar producătorii au achiziționat în mare parte la cerere. Producătorii de hrană pentru animale acvatice se află în sezonul de vârf al cererii, ceea ce duce la creșterea cererii de iodat de calciu. Cererea din această săptămână este mai stabilă decât în mod normal. Clienții sunt sfătuiți să achiziționeze în funcție de planurile lor de producție și de cerințele de stoc.

În ceea ce privește materiile prime: Resursele de seleniu brut au devenit limitate la sfârșitul lunii iulie și începutul lunii august, depășind cu mult așteptările pieței. Revenirea prețurilor seleniului brut reflectă parțial redresarea pieței dioxidului de seleniu. Rămâne de văzut dacă sezonul de vârf la terminal va veni mai devreme, dar încrederea pieței începe să se consolideze.

Săptămâna aceasta, producătorii eșantion de selenit de sodiu au funcționat la 100%, gradul de utilizare a capacității a fost de 36%, constant față de săptămâna precedentă, iar cotațiile producătorilor principali au rămas stabile. Costul materiilor prime și-a consolidat sprijinul și se așteaptă ca prețurile să crească ulterior. Se recomandă ca partea de cerere să achiziționeze în funcție de propriul stoc.

În ceea ce privește materiile prime: Topitoriile din amonte, din punct de vedere al ofertei, au accelerat recent ritmul de achiziții de materii prime pentru a asigura aprovizionarea cu cererea din aval, dar sunt optimiste pe termen lung, astfel încât mentalitatea privind livrările este relativ calmă. Din punct de vedere al cererii, sentimentul de cumpărare din aval s-a inversat recent. Pe termen scurt, se așteaptă ca prețurile clorurii de cobalt să fluctueze.

Săptămâna aceasta, rata de funcționare a fabricii de mostre de clorură de cobalt a fost de 100%, iar rata de utilizare a capacității a fost de 44%, rămânând constantă față de săptămâna precedentă. Cotațiile producătorilor au rămas stabile în această săptămână.

Prețurile clorurii de cobalt sunt relativ stabile. Clienții sunt sfătuiți să facă achiziții în funcție de stoc.

10)Săruri de cobalt/clorură de potasiu/carbonat de potasiu/formiat de calciu/iodură

1. Materiile prime ale întreprinderilor tradiționale sunt garantate prin comenzi pe termen lung, costurile împing prețurile mai sus, achizițiile rigide din aval sunt dominante, tranzacțiile cu zero comenzi sunt lente. Per total, tranzacțiile pe piață sunt lente, unii producători bazându-se pe comenzi contractuale pentru a menține producția. Se așteaptă ca prețurile sării de cobalt să rămână stabile pe termen scurt.

2. Piața internă a clorurii de potasiu continuă să fie tensionată în ceea ce privește oferta și stabilă în ceea ce privește prețurile. Deși rata de funcționare a fabricilor autohtone de potasiu și-a revenit, oferta se îndreaptă în principal către fabricile de îngrășăminte compuse, iar volumul circulației pe piață este relativ mic. Volumul de potasiu importat care sosește în porturi este limitat, stocurile comercianților sunt scăzute, cotațiile locale au crescut ușor, dar tranzacțiile cu prețuri mari sunt slabe. Cererea în aval a fost prudentă, piața a fost într-o dispoziție de așteptare, tranzacțiile generale au fost reduse, iar prețurile au rămas la un nivel ridicat. Pe termen scurt, contradicția dintre cerere și ofertă persistă, iar piața se așteaptă să rămână stabilă. Prețul carbonatului de potasiu a crescut în această săptămână, fiind afectat de prețul materiei prime clorură de potasiu.

3. Prețul formiatului de calciu a continuat să crească săptămâna aceasta. Prețul acidului formic brut a crescut pe măsură ce fabricile s-au închis pentru lucrări de întreținere. Unele fabrici de formiat de calciu au încetat să mai preia comenzi.

4. Prețurile iodurii au fost stabile și mai mari săptămâna aceasta în comparație cu săptămâna trecută.

Data publicării: 13 august 2025