Analiza pieței oligoelementelor

Eu,Analiza metalelor neferoase

Săptămânal de la săptămână: Lună de la lună:

| Unități | Săptămâna 1 din ianuarie | Săptămâna 2 din ianuarie | Schimbări de la o săptămână la alta | Preț mediu în decembrie | Prețul mediu până la 9 zile în ianuarie | Schimbări de la o lună la alta | Prețul actual la 14 ianuarie | |

| Piața Metalelor din Shanghai # Lingouri de zinc | Yuan/tonă | 23283 | 24092 | ↑809 | 23070 | 24092 | ↑1022 | 24570 |

| Rețeaua de Metale din Shanghai # Cupru electrolitic | Yuan/tonă | 99060 | 102002 | ↑2942 | 93236 | 102002 | ↑8766 | 103915 |

| Shanghai Metals Australia Minereu de mangan Mn46% | Yuan/tonă | 41,85 | 41,85 | - | 41,58 | 41,97 | ↑0,39 | 41,85 |

| Prețul iodului rafinat importat, conform Business Society | Yuan/tonă | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

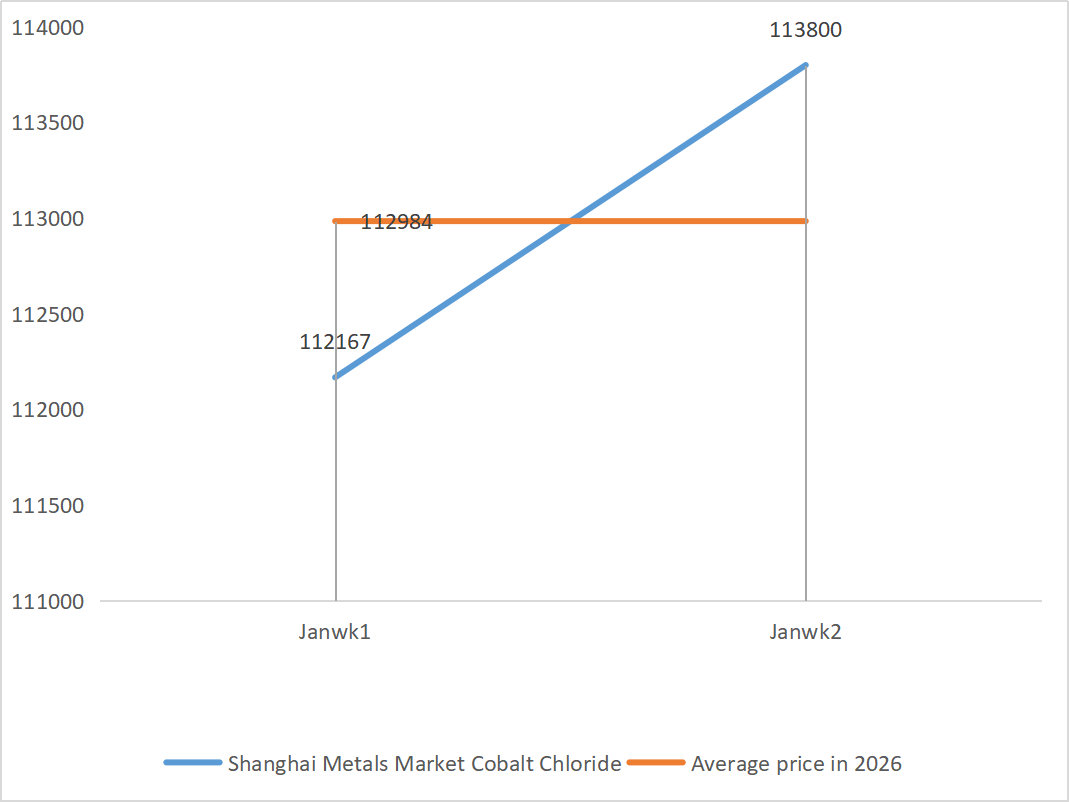

| Piața metalelor din Shanghai, clorură de cobalt (co≥24,2%) | Yuan/tonă | 112167 | 113800 | ↑1633 | 109135 | 113800 | ↑4665 | 115250 |

| Piața metalelor din Shanghai, dioxid de seleniu | Yuan/kilogram | 117,5 | 112,5 | ↓5 | 112,9 | 112,9 | ↓0,4 | 127,5 |

| Rata de utilizare a capacității producătorilor de dioxid de titan | % | 76,67 | 77,85 | ↑1.18 | 74,69 | 77,85 | ↑3.16 |

|

1) Sulfat de zinc

① Materii prime: Hipoxid de zinc: Situația deficitului de aprovizionare s-a ameliorat oarecum, dar cotațiile producătorilor rămân relativ ferme, iar costurile întreprinderilor continuă să fie sub presiune.

Contextul prețului rețelei de zinc: În prezent, există o lipsă de sprijin macroeconomic favorabil. Cea mai recentă rată a șomajului din SUA pentru decembrie a fost de 4,4%, mai mică decât așteptările pieței de 4,5%, reducând și mai mult probabilitatea ca Fed să reducă ratele dobânzilor în ianuarie.

În ceea ce privește factorii fundamentali, profiturile topitoriilor s-au redresat, deoarece prețurile produselor secundare, cum ar fi acidul sulfuric și metalele minore, rămân ridicate, iar producția de zinc topit este așteptată să crească la 569.400 de tone în ianuarie. În același timp, fereastra pentru exporturile de lingouri de zinc s-a închis, în timp ce consumul din aval rămâne slab. Atât macroeconomia, cât și factorii fundamentali s-au chinuit să ofere un sprijin eficient pentru prețurile zincului. Se așteaptă ca prețul mediu al zincului să scadă la aproximativ 23.800 de yuani pe tonă săptămâna viitoare.

② Acid sulfuric: Prețurile de piață sunt stabile în această săptămână.

În această săptămână, oferta a continuat tendința ascendentă: rata de funcționare a fabricii a ajuns la 79%, în creștere cu 5 puncte procentuale față de săptămâna precedentă; utilizarea capacității a ajuns la 69%, în creștere cu 4 puncte procentuale față de săptămâna precedentă. Cererea rămâne puternică, comenzile principalilor producători fiind programate până la începutul lunii februarie. Susținut de costurile ridicate ale materiilor prime de bază și de comenzile abundente în așteptare, prețul actual de piață al sulfatului de zinc rămâne ferm. Pentru a evita livrările dificile înainte de Festivalul Primăverii, clienții sunt sfătuiți să achiziționeze și să se aprovizioneze în avans la un moment potrivit.

2) Sulfat de mangan

① Oferta de minereu de mangan este limitată, iar prețul este ferm

2.Prețurile acidului sulfuric rămân ridicate și stabile.

În această săptămână, rata de operare a producătorilor de sulfat de mangan a fost de 71%, în scădere cu 4% față de săptămâna precedentă; Utilizarea capacității a fost de 51%, în scădere cu 2% față de săptămâna precedentă. Comenzile principalilor producători sunt programate până în primele zece zile ale lunii februarie. Costul și cererea reprezintă principalul suport pentru prețul actual, iar direcția prețurilor acidului sulfuric este o variabilă cheie. Dacă tendința ascendentă continuă, aceasta va împinge direct în sus prețurile sulfatului de mangan prin transmiterea costurilor. Pe baza analizei volumului comenzilor la întreprinderi și a factorilor de materii prime, se așteaptă ca sulfatul de mangan să rămână constant pe termen scurt. Clienții sunt sfătuiți să achiziționeze după cum este necesar.

3) Sulfat feros

În ceea ce privește materiile prime: Ca produs secundar al dioxidului de titan, aprovizionarea cu sulfat feros este direct limitată de industria principală. În prezent, industria dioxidului de titan se confruntă cu stocuri mari și vânzări în extrasezon, iar unii producători s-au închis ca urmare, ceea ce a dus la o reducere simultană a producției de sulfat feros ca produs secundar. Între timp, cererea stabilă din industria fosfatului de litiu și fier continuă să devieze o parte din materiile prime, intensificând și mai mult situația dificilă a aprovizionării cu produse sulfat feros de calitate superioară.

Săptămâna aceasta, rata de operare a producătorilor a fost de 80%, în creștere cu 60% față de săptămâna precedentă; Utilizarea capacității a rămas la 23%, în creștere cu 15% față de săptămâna precedentă, dar a fost încă scăzută. Majoritatea marilor producători s-au închis, iar situația dificilă a aprovizionării pe piață persistă.

Susținute de redresarea lentă a capacității de producție și de aprovizionarea limitată cu materii prime, se așteaptă ca prețurile sulfatului feros să rămână ridicate și ferme pe termen mediu și scurt. Cumpărați și aprovizionați-vă la momentul potrivit, în funcție de propria situație a stocurilor.

4) Sulfat de cupru/clorură bazică de cupru

Stimulate de scăderea continuă a stocurilor de cupru de la LME și de creșterea primei japoneze de cupru la un nou record, de creșterea prețurilor la cupru determinată de inteligența artificială și tranziția energetică, precum și de pariurile globale pe minerit care încălzesc piața, datele privind stocurile de la Bursa de Futures din Shanghai arată că stocurile continuă să se acumuleze și să crească, reflectând problema realității slabe de pe piața internă. Industria se află în prezent în extrasezon, iar cererea a scăzut înainte de tradiționalul Festival de Primăvară, dar dominată de factori macro pozitivi, prețurile cuprului au reacționat limitat la acest lucru. Per total, îmbunătățirea așteptărilor macro, remodelarea modelelor de cerere și ofertă și schimbările în cererea din industrie vor continua să susțină performanța puternică a prețurilor metalelor neferoase.

În ceea ce privește materiile prime: Producătorii din amonte prelucrează mai multe soluții de gravare în produse intermediare, cum ar fi cuprul spongios, pentru a accelera rotația capitalului, ceea ce duce la o proporție mai restrânsă de materii prime directe care intră în producția de sulfat de cupru. Această tensiune structurală persistă, menținând coeficientul de achiziție a materiilor prime ridicat și oferind un suport rigid al costurilor pentru prețurile sulfatului de cupru.

Se așteaptă ca prețurile cuprului să continue să fluctueze la niveluri ridicate. Per total, se așteaptă ca prețurile cuprului să fluctueze între 101.000 și 103.000 de yuani pe tonă săptămâna viitoare.

Clienților li se recomandă să își facă stocuri la momentul potrivit atunci când prețurile cuprului revin la un nivel relativ scăzut, având în vedere propriile stocuri, și să acorde atenție problemei acumulării de stocuri care suprimă tendința ascendentă.

5) Sulfat de magneziu/oxid de magneziu

În ceea ce privește materiile prime: În prezent, acidul sulfuric din nord este stabil la un nivel ridicat.

Prețurile oxidului de magneziu și sulfatului de magneziu au crescut. Impactul controlului resurselor de magnezit, restricțiilor privind cotele și rectificării mediului a determinat multe întreprinderi să producă pe baza vânzărilor. Întreprinderile de oxid de magneziu cu ardere ușoară s-au închis vineri din cauza politicilor de înlocuire a capacității și a creșterii prețurilor acidului sulfuric, iar prețurile sulfatului de magneziu și oxidului de magneziu au crescut pe termen scurt. Se recomandă stocarea corespunzătoare.

6) Iodat de calciu

În trimestrul al patrulea, odată cu reducerea ratelor dobânzilor de către Rezerva Federală și aprecierea yuanului, cursul de schimb al dolarului american față de yuan a continuat să scadă. În primele zece zile ale lunii ianuarie, cursul mediu de schimb a scăzut cu 2% față de noiembrie, iar costul iodului rafinat importat a scăzut. În această săptămână, prețul iodului rafinat importat a scăzut cu 12.000-13.000 de yuani pe tonă față de săptămâna trecută. În ciuda scăderii costurilor materiilor prime, se așteaptă ca prețul iodatului de calciu să rămână stabil pe termen scurt, susținut de cererea și comenzile din sezonul de vârf.

7) Selenit de sodiu

În ceea ce privește materiile prime: Prețurile metalelor neferoase continuă să crească. Piața generală pentru seleniul brut și dioxidul de seleniu se micșorează ca volum, dar este stabilă ca preț. Stocarea înainte de sărbători este prudentă. Sprijinul din partea cererii din segmentul superior este mai puternic decât cel din domeniile tradiționale. Speculațiile de capital duc la o penurie de materii prime din cauza nelivrarii în amonte a selenului brut și a dioxidului de seleniu. Stocul producătorilor este scăzut, iar prețul este crescut. Cumpărați la cerere.

8) Clorură de cobalt

Centrul de prețuri al sulfatului de cobalt din oraș a continuat să crească, dar volumul total al tranzacțiilor a fost ușor lent. Din punct de vedere al ofertei, topitoriile au lipsă de materii prime, iar cotațiile continuă să crească. Atmosfera comercială pe piața clorurii de cobalt este mai activă decât înainte de sărbători. Achizițiile continue ale companiilor lider ar putea oferi un impuls ascendent suplimentar pentru prețurile clorurii de cobalt. Fiți atenți la schimbările pieței și faceți stocuri adecvate.

9) Săruri de cobalt/clorură de potasiu/carbonat de potasiu/formiat de calciu/iodură

- Săruri de cobalt: Piața sărurilor de cobalt a rămas în general solidă, susținută de o ofertă redusă de materii prime, costuri în creștere și o cerere puternică în aval. Pe termen scurt, fluctuațiile prețurilor vor fi limitate datorită lichidității de la sfârșitul anului și ritmului cererii, dar pe termen mediu și lung, odată cu creșterea cererii de energie nouă și continuarea constrângerilor de aprovizionare, prețurile sării de cobalt au încă un potențial de creștere.

2. Clorură de potasiu: Prețurile la potasiu sunt ferme, dar cererea nu este puternică și există puține tranzacții. Volumul importurilor este mare, iar stocul din port nu a crescut semnificativ recent. Fermitatea recentă a prețurilor este legată de inspecția rezervelor de stat. Mărfurile pot fi eliberate după Anul Nou. Achiziționarea se face în funcție de cerere în viitorul apropiat.

3. Impasul dintre cerere și ofertă pe piața acidului formic rămâne neschimbat și există o presiune semnificativă pentru a gestiona stocurile. Cererea din aval este puțin probabil să înregistreze o îmbunătățire substanțială pe termen scurt. Pe termen scurt, prețurile vor fi în continuare în principal fluctuante și slabe, iar cererea de formiat de calciu este medie. Se recomandă acordarea atenției pieței acidului formic și achiziționarea după cum este necesar.

4. Prețurile iodurilor au rămas stabile în această săptămână față de săptămâna trecută.

Data publicării: 14 ian. 2026